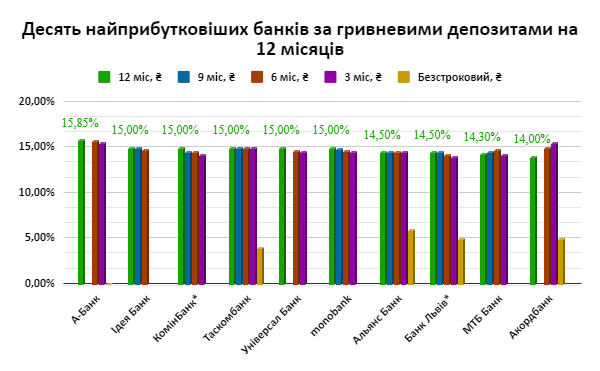

Українці все більше переводять свої заощадження з гривневих депозитів у валютні, хоча ситуація може змінитися вже в серпні, про що свідчить статистика Нацбанку. Як змінюється ситуація з депозитами та які умови наразі пропонують фінустанови для приватних вкладників із депозитними портфелями від 2 млрд грн, розповідає «Мінфін» у своєму останньому огляді.

За оперативними даними НБУ, у липні обсяги гривневих вкладів фізичних осіб у банках зменшилися на 0,3% м/м і становили 1,14 трлн грн. Зокрема, гривневі депозити скоротилися на 1,2% до 756,42 млрд грн, тоді як валютні депозити зросли на 0,1% в доларовому еквіваленті та на 1,4% у гривневому — до 391,05 млрд грн.

Отже, в липні фізичні особи зняли з гривневих депозитів 8,7 млрд грн і вклали їх у валютні депозити на суму 5,23 млрд грн.

Середні відсоткові ставки для нових вкладників у валюті в липні зросли на 0,09 в.п. до 1,1% річних, а в національній валюті знизилися на 0,15 в.п. до 10,7% річних. Основними причинами зміни поведінки приватних вкладників стали девальвація гривні та зростання інфляції.

Нацбанк назвав скорочення обсягів гривневих вкладів у липні “тимчасовим” і зазначив, що на початку серпня відбулося зростання обсягів на 0,7% порівняно з початком липня.

Можливе гальмування НБУ зниження депозитних ставок Прискорення інфляції та падіння дохідності депозитів можуть змусити НБУ уповільнити пом’якшення монетарної політики.

“Існує велика ймовірність, що ставки після вересневого засідання залишаться незмінними”, — зазначає головний менеджер із макроекономічного аналізу Райффайзен Банку Сергій Колодій. Він прогнозує, що до кінця року ставка може знизитися на 0,5%.

Директорка з роздрібного бізнесу Банку Кредит Дніпро Катерина Мелеш вважає, що НБУ не змінюватиме ключову ставку до кінця року. В Ощадбанку також не очікують змін ставок за депозитними сертифікатами, які залишаються одним з основних інструментів заробітку банків.

“Якщо і буде зниження, то не більше ніж на 0,5%”, — уточнює Микола Войтків, директор департаменту ризик-менеджменту Акордбанку.

“Поточна динаміка інфляції не сприяє пом’якшенню монетарної політики. Існує багато факторів невизначеності, які ускладнюють прогнозування динаміки інфляції на наступні місяці. Тому найімовірніше, що НБУ займатиме обережну позицію.

Якщо облікова ставка не знизиться, то ймовірно, що НБУ утримається і від зниження ставок за депозитними сертифікатами, особливо враховуючи те, що в липні вперше за останні місяці спостерігалося негативне зростання гривневих депозитів населення”, — пояснює директор департаменту казначейства та фондових ринків головного фінансового управління Правекс Банку Артем Красовський.

За сприятливих макроекономічних умов банкіри допускають зниження ключової ставки на 1-1,5 в.п., хоча малоймовірно, що інфляція найближчим часом сповільниться.

“До кінця року може відбутися ще одне зниження облікової ставки та, відповідно, ставок за депозитними сертифікатами на 1-1,5 в.п., але вже ближче до жовтня або грудня”, — зазначає директор департаменту роздрібних клієнтів Кредобанку Олександр Супрунович. “Якщо НБУ знизить облікову ставку у вересні, то ринок теж відреагує відповідним зниженням, як це було раніше”, — додає він.

“Ми очікуємо, що за сприятливих умов регулятор може до кінця року знизити облікову ставку ще на 1%. У такому випадку очікуємо відповідного зниження ставок за депозитними сертифікатами”, — каже директор проксіміті маркетингу та інновацій Credit Agricole.

Зниження дохідності депозитів на паузі

Конкуренція за вкладників стримує зниження ставок за депозитами. Олександр Супрунович із Кредобанку не очікує зниження ставок у серпні, але не виключає можливе зниження на 0,5% в.п. наприкінці вересня. Пріоритетними для банку залишаються депозити на 4 і 6 місяців. “Саме на ці депозити ми утримаємо ставку на поточному рівні — це 13% та 12,5% відповідно”, — пояснює він подальші дії банку.

Суттєвих змін щодо ставок до кінця вересня не очікує і керівник із питань заощаджень та транзакційних послуг Райффайзен Банку Сергій Анніков.

“У вересні не очікуємо значних змін пропозицій на всі терміни. Радше, це можуть бути точкові зміни в межах 0,5−1,0%”, — каже директор проксіміті маркетингу та інновацій Credit Agricole Денис Бабенко.

Подібні прогнози на зниження також роблять у Сенс Банку та Укргазбанку. Сергій Міщенко, директор департаменту розвитку продуктів Ідея Банку, очікує зниження на максимум 1%. “І в основному це стосуватиметься депозитів на термін від 6 місяців”, — додає він.

За прогнозом Дмитра Замотаєва, директора департаменту роздрібного бізнесу Глобус банку, до кінця року середні ставки за депозитами різної тривалості зменшаться на 2-3 в.п., однак найбільше зниження очікується за депозитами на 3-6 місяців — до 5 в.п.

Також очікується зниження середніх ставок за депозитами на 9-12 місяців — до 10-11% річних. Водночас він вважає, що найвища дохідність до кінця року залишиться за довгостроковими депозитами: середні показники перебуватимуть на рівні 12-12,5% річних.

Що ще прогнозують банкіри? Деякі банки підвищать ставки на короткі депозити Окремі банки, які відчувають гострий дефіцит ліквідності, будуть змушені, навпаки, підвищувати ставки.

“Ми спостерігаємо, що окремі банки навіть збільшують ставки за гривневими вкладами через відтоки, які відбувалися протягом останніх місяців. Тому вважаю, що до кінця року ставки за гривневими депозитами суттєво не зміняться і залишатимуться на поточному рівні”, — зазначає Микола Войтків з Акордбанку.

“Ринок активно конкурує за залучення вкладів, тому деякі банки, попри зниження облікової ставки, йдуть на незначне підвищення ставок на короткі терміни, що дає їм непогану динаміку залучення депозитів”, — погоджується з колегою Катерина Мелеш із банку Кредит Дніпро.

Вигідні пропозиції банки робитимуть за вкладами на довший термін Сергій Міщенко з Ідея Банку зазначає, що основним фокусом банку залишаються депозити на 6-12 місяців, але банк орієнтується на принцип: чим довший термін, тим більший відсоток. Він прогнозує збільшення кількості акцій за депозитами на 12 місяців.

Щоб залишатися в топі, більшість банків скорочуватиме обсяги валютних депозитів. Олександр Супрунович із Кредобанку додає: “З огляду на те, що в нас пріоритет у гривневих депозитах, ми, як і інші учасники ринку, скорочуватимемо обсяги валютних депозитів”.

Щобільше, деякі банки можуть знизити ставки за валютними депозитами для збереження ліквідності. “На поточний момент очікуємо, що депозити в іноземній валюті залишаться на рівні 0,1–0,3%”, — прогнозує Сергій Анніков із Райффайзен Банку.